股价翻两倍,业绩驶入快车道,员工工资却不高?智新电子回应:工种技术含量低

2021-11-11 19:20

大众报业·风口财经阅读 (37891) 扫描到手机

原标题:北交所日报|业绩驶入快车道,员工工资却不高?智新电子回应:工种技术含量低

风口财经记者 吴思

在全国71家新三板精选层挂牌企业中,共有6家鲁企,其中潍坊智新电子股份有限公司(简称“智新电子”)作为第6个跻身精选层的企业,展现出强劲的发展势头。

2021年上半年,智新电子营收总额同比上涨超60%,净利润增速超70%。从近日公布的三季报来看,表现依旧亮眼。截至9月30日,智新电子实现营收3.46亿,同比增长45%;净利润4767.49万,同比增长55.15%。其中第三季度,净利润同比增长27.11%。

随着北交所开市进入倒计时,专注于电子连接器线缆组件的智新电子也将面临新的挑战与机遇。

股价涨两倍,业绩进入“快车道”

作为一家专注于连接器线缆组件产品的研发、生产和销售的高新技术企业,智新电子(837212)2016年5月6日挂牌新三板,2021年6月8月升入精选层。其产品广泛应用于消费类电子产品,并逐步拓展汽车类电子产品、智能家居和新能源领域。

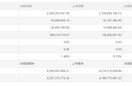

截至11月11日收盘,智新电子股价为19.80元,上涨1.28%,较发行价6.39元增幅达210%。风口财经发现,自挂牌新三板至2020年底,智新电子的股价一直徘徊在10元左右,而进入2021年后,其股价像是按下“发射键”,最高触达20.99元。

智新电子股价走势

从业绩表现来看,智新电子也是“三好学生”。其财报显示,今年前三季度,公司实现营收3.46亿,同比增长45%;净利润4767.49万,同比增长55.15%。其中第三季度,净利润同比增长27.11%。

拉长时间线来看,2016年-2020年,智新电子营收总额从1.76亿元一路攀升至3.61亿元,归母净利润从1837万元扩大至3965万元。

事实上,智新电子的强劲业绩,离不开公司打出的“组合拳”。公司方面表示,业绩增长一方面是因为消费电子类业务、汽车电子类业务总体推进顺利,营业收入增长;另一方面,公司通过精益管理、加强内部控制等方式,销售费用等增幅较小,综合导致归属于挂牌公司股东的净利润同比上升。

风口财经进一步梳理发现,智新电子的营收和净利润都在2020年开始加速增长。财报显示,智新电子2019年营收同比增幅为5.49%,创历史最低;2020年直线上涨,实现营收3.61亿元,同比增长44.03%;而2021年,更是从“慢车道”驶向了“高速路”,第一季度、上半年、前三季度的涨幅分别为110.45%、61.73%、45.00%。

从净利润增幅来看,2018年是智新电子最为“平淡”的一年,同比增幅仅为2.88%,2019年、2020年,增速分别达到26.02%、36.04%,2021年前三季度更是同比增加55.15%。

服务中日名企,供应链上有“重叠”

作为电子行业的瞪羚企业,智新电子乘上了时代和技术的“东风”,与国内外众多名企都有合作。

风口财经据同花顺iFinD统计,智新电子的客户主要是共达电声、美特科技、三洋电机、索尼电子、歌尔声学、奥仕电子、下田工业、日本星电、日本村田等国内外企业,部门客户合作年限在十年左右,稳定性高。

而受全球电子产品行业市场集中度较高的影响,智新电子存在客户集中度较高的问题。2018年至2020年,公司对前五大客户的销售收入占营业收入的比重分别为74.13%、69.90%和73.44%。公司预计,在未来一定时期内仍将存在对主要客户销售集中的情形。

智新电子表示,公司所处连接器行业下游的消费电子、汽车等行业,大多已形成完整成熟的供应链,对上游供应商的审核十分严格,要求具备较强的产品定制化研发能力、较好的生产和品质管控能力以及优质订单响应配套服务能力,因此,公司轻易更换主要客户的可能性较低。

值得注意的是,智新电子相关供应商和客户存在重叠现象,如日本下田、大连欧世达等,既是该公司供应商,又是其客户。“报告期内,公司存在部分客户及供应商重叠的情形,主要是因公司取得客户订单后,自主考虑采购价格、采购效率、便利性等方面通过询价方式确定采购对象所致。”智新电子方面表示,“公司与客户及供应商重叠的单位的业务为独立采购及销售业务,不属于一揽子交易。”

据介绍,身份重叠情况主要由两类构成:一为国际贸易商,其代理的境外原材料种类较为齐全且供应及时,代理的部分品牌的部分产品型号具有一定价格优势;二为制造类公司,从该类公司采购的原材料系公司生产中耗用较小的物料,且主要为市场标准件,由于公司采购规模较小,直接购买时受订量限制,沟通成本、材料成本相对较高,因此,在得知客户具有相关材料的情况下向其进行询价,经双方商定同意后进行采购。

员工薪酬低于同行,因技术含量低?

财报显示,2018年-2020年,智新电子的归母净利润分别为2312.49万元、2914.27万元、3964.69万元,2021年前三季度的净利润更是超越了去年一整年,达到4767.49万元。

然而,智新电子强大的盈利能力背后,员工回报却不成正比。据了解,公司生产人员的平均薪酬,低于同行业上市公司以及山东省和潍坊市城镇就业人员薪酬平均水平。

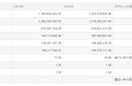

据统计,2018年-2020年,公司生产人员月均薪酬为3731.25元、4312.24元和4593.45元,明显低于中航光电、兴瑞科技、立讯精密等同行业上市公司的平均值(8718.31元、8337.77元和11250.14元)。

“中航光电为央企,人员工资和社保、公积金水平较高。在剔除中航光电的情况下,2018年和2019年,同行业可比上市公司生产人员月均薪酬为6968.76元、6481.78元。”智新电子表示,公司生产人员薪酬水平低于同行业可比上市公司薪酬水平,主因在于,公司生产人员主要从事插端子、缠胶带、沾锡、设备操作等工作,工序简单,技术含量低,相关岗位对人员无太高的学历要求,所以公司生产人员的薪酬水平较低。

智新电子员工薪酬近年变化

风口财经注意到,作为山东潍坊的企业,从2016年至2020年,智新电子的生产人员月均工资低于全省全口径城镇单位就业人员平均工资和潍坊市城镇就业人员平均工资。

在有完整数据的2016-2019年,全省全口径城镇单位就业人员平均月工资分别为5296.83元、5775.42元、5448.58元和5761.33元,智新电子员工月均工资分别为2966.74元、3402.07元、3731.25元和4312.24元,差距比较明显。