八家财险公司偿付能力不达标,风险综合评级“不及格”是主因

2022-11-03 20:30

证券日报阅读 (50925) 扫描到手机

《证券日报》记者梳理发现,截至11月2日,已有85家财险公司披露了第三季度偿付能力报告。财险公司偿付能力整体保持在较好水平,77家公司偿付能力达标,8家公司不达标。

从8家险企偿付能力不达标的原因来看,主要是风险综合评级不达标,包括公司治理不够完善等。这些公司面临的困境在一定程度上反映出中小财险公司普遍面临的经营难题。

8家综合评级在B类以下

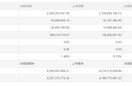

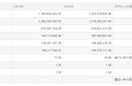

记者梳理险企公告发现,85家已披露第三季度偿付能力报告的财险公司中,82家公司的综合偿付能力充足率在120%以上,3家公司综合偿付能力充足率不足120%,其中1家低于100%。从核心偿付能力看,1家公司不足50%。整体来看,财险公司的偿付能力充足率保持了较好水平。

从险企最近一期风险综合评级来看,获AAA、AA、A评级的公司分别有6家、11家和5家,获BBB、BB、B评级的公司分别有12家、24家、19家;获C评级的险企有6家,获D评级的险企为2家。

根据银保监会2021年修订发布的《保险公司偿付能力管理规定》,偿付能力达标的保险公司须同时符合三项监管要求:核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。结合三季度险企偿付能力报告来看,目前共有8家财险公司的偿付能力不达标,分别为:富德产险、阳光信保、珠峰保险、前海财险、华安保险、都邦保险、渤海财险以及安心保险。

从财险公司偿付能力不达标的原因来看,偿付能力充足率并非是最主要的原因,从该项“定量”指标来看,仅安心保险1家低于监管要求;8家偿付能力不达标的公司其综合评级都在B类以下。

对此,南开大学中国公司治理研究院副教授郝臣对《证券日报》记者表示,偿付能力不达标的险企主要问题出在“定性”监管要求方面,而公司治理恰恰是引致这些风险的根本诱因所在。南开保险机构治理指数显示,中小保险机构尤其是小型保险机构的治理指数较低,其公司治理问题突出反映在两个方面,一是治理意愿不强,对治理的重视和投入不足、重业绩而轻风险、对基层分支机构治理较为薄弱等;二是治理能力不足,公司战略不合理或执行不到位、治理关键人员频繁变动等。要提升险企治理水平,必须依靠监管机构、行业自律组织和保险公司自身三方面共同发力。

对于风险评级不达标的原因,以及当前公司经营面临的难题,部分险企进行了解释。例如,富德产险表示,连续两个季度风险综合评级为C类,原因是最近一期治理监管评估等级为E级。同时,其现阶段还面临两大风险点,一是保险风险方面,主要是存量信保业务和延保业务的保险责任;二是战略风险,受内外部经营环境影响,面临保费负增长的压力。数据显示,今年前三季度,其累计规模保费约为8.6亿元,同比下降56.7%。

都邦保险也提到,今年保费规模负增长给公司现金流造成一定程度的压力。前三季度,其实现保费25.2亿元,同比下降10.4%。

前海财险表示,目前面临的主要风险为持续经营亏损带来的实际资本不断下降,同时资本占用居高不下。数据显示,前海财险此前已经连续5年经营亏损,不过今年前三季度,其实现净利润约3384万元。

多举措提升偿付能力

虽然财险公司整体偿付能力较稳定,但8家偿付能力不达标财险公司面临的难题,反映出当前中小财险公司经营面临的一些共性问题。结合各自的情况,财险公司也纷纷采取措施提升偿付能力。

从保险公司提升偿付能力的举措来看,前海财险表示,主要风险防控举措包括:全面强化资本管理,降低经营成本,严控费用支出,力争实现盈利目标,尽快培育自身造血功能,并通过多种资本补充举措来提升偿付能力充足率;有效降低信用风险,优先投资评级较高的信用风险相关资产,积极处理应收账款等;切实加强投资管控,加强宏观经济、资本市场分析,密切关注净值变化并采取处置措施等。

华安保险表示,已经通过了发行保险公司资本补充债的议案,发行额度不超过30亿元,用于补充资本以及提高偿付能力,目前该项目正在推进中。

都邦保险表示,提高成本控制对经营重要性的认识,认真梳理各项成本管控流程,制定和实施相关管控措施;积极开展资产配置计划,提高资产配置有效性,加强综合经营水平。在战略规划方面,加大非车险业务发展力度,提升非车险业务权重,抵消车险综改带来的不利影响。同时,其积极推动资本金补充计划,近期增资资金已到位,待批复后公司偿付能力充足率将有较大幅度的提升。

渤海财险表示,大力调整业务结构,加快出清亏损业务,严控产品线直接成本率和非销售成本等,提升资本内生动力。同时,其制定了与战略发展规划相适应的资本规划,积极推进增资引战等资本补充工作,建立长效资本补充机制。

对外经济贸易大学保险学院院长谢远涛对《证券日报》记者表示,当前中小财险公司经营面临的困难主要体现在:从业务经营来看,中小财险公司的车险、航意险等产品过度依赖代理渠道,缺乏自主优势;惠民保等健康险的定价还不够精准,同时缺少大量分担风险的投资者;同时,由于险企经营状况不佳,进一步对其融资造成负面影响。此外,部分险企的股东结构不稳定,加剧了经营风险。

谢远涛补充道,总体上看,目前财险业的车险市场竞争十分激烈,非车业务的高速增长是保险实现增质扩面的重要方向,主要险种包括信用保证保险、企财险等,但值得注意的是,信用保证保险的长尾风险较大,险企在发展相关业务的同时,也必须注重风险防控,避免对经营产生冲击。