3月金融数据增速全面下行 信用环境或逐渐收缩 个贷较快增长引高度关注

2021-04-12 22:56

财联社阅读 (43929) 扫描到手机

央行今日公布金融数据显示,3月金融数据同比增速全面下行,分析人士表示,今年稳定宏观杠杆率目标下,后期主要金融数据虽仍会出现波动,但增速整体温和下行的方向不变,信用环境已进入收缩通道。居民中长期贷款持续居高不下值得关注,后续需密切关注居民房地产贷款的变化。

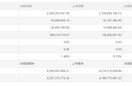

央行数据显示,3月人民币贷款增加2.73万亿元,同比少增1,039亿元。月末人民币贷款余额180.41万亿元,同比增长12.6%,增速分别比上月末和上年同期低0.3个和0.1个百分点。3月末社会融资规模存量为294.55万亿元,同比增长12.3%。3月社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元。3月末广义货币(M2)余额227.65万亿元,同比增长9.4%,增速比上月末和上年同期均低0.7个百分点。

此前,财联社3月“C50风向指数”调查数据显示,市场机构预测人民币新增贷款预测中值为2.52亿元,略低于实际值,社会融资规模增量预测中值为3.82亿元,广义货币(M2)增速预测中值为9.7%,均略高于实际值。

央行货币政策司司长孙国峰指出,今年以来货币政策稳字当头,货币信贷保持合理增长。下一步要坚持跨周期设计理念,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。加大对国民经济重点领域和薄弱环节的支持力度。

东方金诚首席宏观分析师王青认为,3月主要金融数据增速下行,源于上年同期高基数会压低今年同比增速,也反应当前货币政策正向常态化回归,新增信贷、社融规模处于温和增长状态。

个人贷款增速还会保持较快增长,结构上一升一落

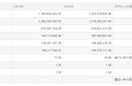

央行调查统计司司长兼新闻发言人阮健弘指出,3月末金融机构个人贷款余额65.7万亿元,同比增长16.3%,增速与上月持平。比上年同期高2.6个百分点,一季度个人贷款增加2.6万亿元,同比多增1.4万亿元。个人贷款的增速还会保持较快的增长。

从结构上看,比较突出的是一升一落,升的是个人经营贷款的增速回升,落的是个人住房贷款的增速回落。3月末个人住房贷款余额同比增长14.5%,该增速较上月和上年同期分别低0.2和1.4个百分点。个人经营贷款同比增长24.6%,比上年同期高11.5个百分点。

东吴证券宏观首席分析师陶川对财联社表示,本月居民中长期贷款数据增长的强劲值得关注,背后对应的多是居民按揭需求居高不下,当月楼市依然火热,支撑居民中长期贷款热情,但需高度关注流入楼市,引发新的风险,以及监管部门为防止资金流入房地产市场将采取的措施。

光大银行金融市场部分析师周茂华对财联社表示,值得关注的是,一季度以来大宗商品价格走高,海外通胀预期升温,这一新情况要求国内货币政策注重精准性,严防资金脱实向虚,落实楼市“三稳”目标。

居民中长期贷款居高不下,涉房贷款利率或将走升

阮健弘认为,社融新增量是10.24万亿元,数量虽然少于上年同期,但仍然是季度增量的次高水平,总体上看社会融资规模的增长保持平稳。

西部证券首席宏观分析师张育浩表示,3月人民币贷款增量远高于2017-2019年同期。居民部门中长期新增贷款,与房地产销售火热有关。红塔证券宏观分析师孙永乐认为,近期楼市调控信号频频释放,目前,从高频数据来看的话,3月末至4月,房地产销售面积已经出现了一定的回落,预计未来居民中长期贷款有上行压力。

央行数据并显示,一季度人民币贷款增加7.67万亿元,同比多增5,741亿元。分部门看,住户贷款增加2.56万亿元,其中,短期贷款增加5,829亿元,中长期贷款增加1.98万亿元。

孙国峰指出,今年金融机构贷款总量平稳合理增长,信贷投放节奏把握适度,保持了支持实体经济的连续性、稳定性、可持续性。结构方面,信贷结构继续优化,金融机构加大对普惠小微企业、制造业中长期贷款的支持。

此外,央行将做好跨周期政策设计,稳健的货币政策灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币信贷合理增长,引导机构增强支持实体经济的连续性、稳定性、可持续性,平衡好稳增长和防风险的关系,为经济高质量发展提供适宜的货币金融环境。

赵伟认为,一季度信贷超量或与年初“抢”放贷行为的强化、提前续贷等因素有关。年初银行一般“抢”放贷,房地产贷款集中度要求下,部分银行有较强动力去做大分母,“抢”放贷更加突出;部分贷款展期或提前续作、表外融资转表内等因素,也可能有影响。

民生银行首席研究员温彬判断,今年货币投放将更加凸显“有保有压”的结构性特征,“保”的是科技创新、小微企业、绿色发展,监管层可能会推出新的政策工具,“压”则主要指向房地产金融以及地方政府平台融资。今年除对制造业、小微企业发放的贷款利率还有小幅下降空间外,银行整体贷款利率有可能低位小幅上行,特别是涉房贷款利率将会出现一定升幅。

3月存量下降幅度明显,预计社融增速还会逐步下行

分析人士指出,3月社融存量增速同比录得12.3%,与2月相比降低1个百分点,降幅为2016年有月度数据以来的最快速度,下降幅度明显。但从社融存量的两年平均增速来看,增速相对平滑。

开源证券首席经济学家赵伟表示,结构性政策、产业优化下,信用“收缩”带来的影响,或明显结构分化。房地产、地方债务等监管加强的政策继续定向支持中小微企业、制造业等,帮助缓解信用“收缩”的影响。信用“收缩”对不同行业、地区的影响会有明显不同。

从社融结构看,3月新增社融主要分项均低于去年同期,企业债发行回归趋势值,政府债发行受制于专项债额度,非标压降继续进行,这三项构成了3月社融的主要拖累项,而人民币贷款为主要支撑项。

对此,王青分析认为,3月社融存量增速放缓幅度明显超出贷款余额增速,主要原因是受市场利率高位运行、监管趋严、发行计划安排等因素影响,债券融资和表外融资收缩速度要快于银行贷款。

张育浩预计,在稳杠杆及高基数的背景下,预计社融增速大概率还会逐步下行,2021年全年的社融增速预计在11%左右,基本匹配名义GDP的增速。温斌也认为,受基数效应因素影响,预计未来二、三个月内货币、信贷仍将延续同比回落走势。

M2回落主要由基数引起,财政存款减少也有下拉作用

央行数据显示,狭义货币(M1)余额61.61万亿元,同比增长7.1%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额8.65万亿元,同比增长4.2%。一季度净投放现金2,229亿元。

温斌表示,本月M2加速回落主要由基数效应引起。去年3月M2形成了较高基数。如果按2019年以来的两年平均增长率计算,本月M2增长9.77%,明显好于9.4%。此外,其他导致M2加快回落的因素还有财政支出力度减弱。

周茂华并认为,目前广义M2同比在9.0%-10%区间,基本与今年名义GDP增速基本匹配;结合一季度国内企业贷款需求保持强劲,显示目前利率水平处于合理水平;整体看,目前货币政策保持适度,并无调整的紧迫性。

对于后续M2走势,王青预计,4月人民币贷款余额、存量社融及M2增速将延续下行,但降幅或有不同程度收窄。而在经济修复带动企业经营、投资活动增加的影响下,4月M1增速有望反弹。