解码财报 | 去库存成功!山东这家中药龙头一季报大幅扭亏,盈利已超去年全年

2021-04-15 20:23

大众报业·风口财经阅读 (66482) 扫描到手机

东阿阿胶又可以了?

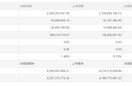

4月14日晚间,东阿阿胶发布了2021年一季报预告,成功延续了去年后两个季度的盈利势头:预计今年一季度归属于上市公司股东的净利润为5548万元至7213万元,同比增长166%至186%,成功实现扭亏为盈。但尽管业绩预喜,今日东阿阿胶在资本市场表现不达预期,截至收盘,股价下跌2.04%,报35.55元/股。

事实上,东阿阿胶今年一季度的盈利能力甚至远超去年全年——2020年,东阿阿胶净利润为4328.93万元。对于这份亮眼的成绩单,东阿阿胶表示,“去年受疫情影响,公司第一季度业绩不佳,今年取得增长符合预期,但抛除疫情影响,业绩增长的根源还是来自于公司扎实推进的清理渠道库存和数字化营销转型战略。”

去年下半年,东阿阿胶去库存就已进入收尾阶段。彼时,东阿阿胶相关人士曾向媒体记者称,如果下半年不再出现类似疫情这样的特殊问题,市场环境稳定的话,去库存预计今年底完成。

曾经和茅台比肩的东阿阿胶,不得不走上多元化转型的道路。它的命运,也是中药行业艰难转型的一个缩影。

数字化赋能

去年东阿阿胶GMV达4.69亿

东阿阿胶将一季度大幅盈利归功于去库存和数字化营销转型。

2018年,东阿阿胶业绩开始下降,2019年出现了亏损。东阿阿胶2019年年度报告显示,扣非前后的净利润分别为-4.44亿元和-5.37亿元。连续两年的业绩下滑,2020年能否扭亏对东阿阿胶至关重要。

而2020年受疫情的影响,线下门店、连锁药店门可罗雀,网上购物成为了主流。于是,数字化营销、拓展年轻消费群体,以及布局休闲滋补产品成为了东阿阿胶转型的关键词。

中药如何和互联网结合,这是东阿阿胶所要解决的难题。2020年,数字化营销成为东阿阿胶减少传统媒体投放后的重点。东阿阿胶大量利用京东、天猫、苏宁易购等电商平台、利用短视频等形式打广告,极尽讨好年轻群体。

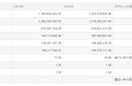

收效确实不错,具体来看,2020年一季度,东阿阿胶尚亏损0.83亿元,但二季度亏损额迅速降至15万元,下半年单季净利润均维持在6000万左右。,下半年亦同步转正,同时经营性活动产生的现金流净额持续改善,四季度已超过7亿元。

东阿阿胶表示,在年轻消费者较多的线上销售平台,东阿阿胶产品 GMV (成交总额)高速增长,2020年天猫平台东阿阿胶GMV达到4.69亿元,同比增长109%,并预计线上渠道将拓展新的消费者市场,在未来的3-5年内保持20%以上的高增速。

不过这一系列调整,可能也在内部引发争议。3月20日,在宣布扭亏为盈的同时,东阿阿胶也宣布董秘吴怀峰辞职,引起了外界的关注。

东阿阿胶的高管异常离职已经不是第一次了,据不完全统计,从2020年年初至今,东阿阿胶已经有9位高管陆续离职。高管离职潮的起点,是公司原总裁秦玉峰的离开。

但经历一年的去库存后,东阿阿胶基本完成了自身换血,从2019年开始,“高端”二字已经不在东阿阿胶年报的营销计划中出现了。这也标志着“价值回归工程”已经终结了它的历史使命。

13年提价18次

解密东阿阿胶上位始末

2009年6月24日,与巴菲特共进午餐的“私募教父”赵丹阳带了两件礼物,一件是茅台酒,另一间就是东阿阿胶。

作为国内滋补顶流,彼时的东阿阿胶正如日中天,在提价的发展快车道上行稳致远。据东阿阿胶公告统计,2006年至2019年间,阿胶块出厂价提价18次,13年间终端指导价上涨近22倍,2018年12月,阿胶的价格涨到了2700一斤。

而阿胶价格的疯狂上涨,离不开背后推手秦玉峰,正是他一手缔造了东阿阿胶的“价值回归”战略。

作为一家老牌国企,东阿阿胶于1952年建厂,隶属央企华润集团,前身为山东东阿阿胶厂,1993年由国有企业改组为股份制企业,1996年挂牌深交所上市。2006年,秦玉峰出任东阿阿胶总经理,在此之前,他已经在这里工作了32年。

2006年—2021年东阿阿胶股价走势

刚刚上任时,秦玉峰面临着企业与行业带来的三大难题:其一,产品价格低、利润薄,产品大多销往农村市场,直到 2009 年阿胶块市场价每斤仅为二三百元;其二,原料短缺、频现告警,因毛驴被农机替代,养殖户越来越少,驴皮越来越稀缺,生产面临“无米之炊” ;其三,整个行业市场陷入萧条,业内另一大企业亏损严重、股权被出售竟一度无人问津。

为了突破困局、重塑品牌形象,秦玉峰首先打破了东阿阿胶过去的价格与市场定位,开始推行“价值回归”战略:一面力主东阿阿胶“从农村妇女转向城市白领”,一面不断拉升阿胶终端价格。

“清朝时,阿胶的价格是白银3.2-4 两/斤,民国23年(1934年)北京同济堂参茸阿胶庄药目表上所印一斤阿胶16块大洋。”依照金银比价,秦玉峰放出豪言,“阿胶块最终要回归到五六千元一斤”。在这一战略下,东阿阿胶产品价格就像是山路上一只疯跑的野驴,一路飙升。从2006年到2018年底,东阿阿胶总共进行了18次提价,阿胶块零售价从每斤约80元飙升至3000元以上,涨幅接近40倍,售价远超茅台,成为中医药产业名副其实的第一大单品。

在“价值回归战略”下,整个阿胶行业无论是上游毛驴养殖还是下游阿胶制造,均一度呈现出空前繁荣的现象。阿胶价格飙升吸引了无数业内外资本进场逐利,上游养驴的利润也一度超过了养羊养牛。

东阿阿胶曾规划每斤价格要涨到5000元以上,但过度的渠道挤压遭遇滋补品在2018年的整体退潮,公司不得不选择在2019年一次性“排雷”。

政府补助超净利

黄金驴皮何时翻身?

产品价格高涨、产业繁荣的背后早已形成一个巨大的堰塞湖:

一方面,涨价对赌的是消费者的承受力,价格的不断上涨,让不少普通消费者“望而却步”,转而购买同仁堂、固本堂、九芝堂等相对便宜的阿胶;另一方面,渠道商多年来不顾实际消费而积压的库存短时间难以消化,即使再次涨价也无力囤货;再者,良莠不齐的竞争对手入市,假冒伪劣、粗制滥造等恶意竞争抢夺着越来越小的市场空间。

此外,原材料驴也不够了。据数据显示,1990年,中国毛驴保有量超1000万头,2009年已经不足600万头,到了2017年,更是不足300万头。驴皮原材料产量下降,东阿阿胶的成本越来越高,加之同行的竞争,2015年前后,阿胶的利润已经跌下10%。2019年以来,业绩一路走低,股价也是一路下滑。

值得一提的是,东阿也尝试自养毛驴以供生产,但毛驴成熟周期达三年之久,且毛驴为一年一胎,规模很难扩大,这也就使得东阿在原材料上受制于供应商。

东阿阿胶自己也意识到了这个问题,积极开发其他业务。在产品方面,东阿阿胶开发了阿胶粉速溶产品,方便携带,也开发了阿胶凝膏、阿胶珠等系列阿胶衍生品。产品形态上更显年轻化。

需要指出的是,东阿阿胶的扭亏并非全是数字化和全新尝试的功劳。直到2020年第三季度,东阿阿胶净利润仍亏损0.21亿元。去年东阿阿胶之所以能够扭亏,得益于政府的补助。财报数据显示,2018年和2019年东阿阿胶获得的政府补助分别为2705.2万元、2526.8万元,然而在2020年,这一数字突然增加到6205.07万元。若不是政府6000多万的补贴,想必东阿阿胶去年的净利润仍然是负的。

而今年一季度的情况究竟如何还需着眼财报,现在断言为时尚早。

大众报业·风口财经综合整理,素材来源:经济观察报、互联网那些事v、同花顺

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)