股价腰斩!3个月跌去2000多亿,海底捞的生意为什么难做?

2021-05-06 15:47

大众报业·风口财经阅读 (109421) 扫描到手机

5月6日,海底捞(6862.HK)盘中跳水跌近10%报43.3港元,市值一度跌破2300亿港元,创2020年8月以来新低。

截至发稿,海底捞股价报44.55港元/股,且今年2月以来,海底捞股价已从历史最高位85.8港元回调近50%。

增速放缓、利润下滑,海底捞发展的天花板已然显现。火锅赛道开启狂野混战的环境之下,海底捞又该怎样突围?

躲不开的开店魔咒

客户分流、利润稀释严重

2020年初,疫情致使餐饮业遭受重创,但并未影响海底捞开店,伴随着疫情缓解,海底捞迅速拓展门店网络。

据披露,2020年,海底捞新开了544家海底捞餐厅,全球门店网络增至2020年12月31日的1298家,其中,1205家位于中国大陆地区,93家位于14个地区及海外国家,包括中国港澳台地区、新加坡、英国、美国、加拿大及澳大利亚等。

这样的快节奏早在5年前就已开始。2017至2019年,海底捞每年新店数量达到97家、193家、302家。

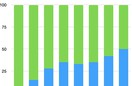

但门店扩张却没有带来海底捞期待的效果。随着开店节奏的加快,其营收增速却开始暴跌,从2018年巅峰时的59.53%跌至2020年的7.75%。

与此同时,海底捞翻台率(餐桌重复使用率)从4.6次/天一路锐减至3.5次/天,净利率从11.21%下降至1.08%。翻台率与净利率两大指标,直指海底捞最核心的痛处:过快的开店节奏,导致客户分流与利润稀释十分严重。

但是,如果不扩张,海底捞的日子可能会更难过。

2017年起,海底捞单店销售收入增速开始下滑,直至2020年陷入负增长。单店收入上不去,意味着只有规模化才能推动增长。

开店,成了推动增长的唯一方式,但蒙眼狂奔的后遗症也很严重。客户分流、成本骤增、利润下滑等一系列问题随之而来。

火锅赛道开启狂野混战

3月24日,公司披露的业绩显示,公司实现营收286.1亿元,全年净利3.1亿元,同比大降86.8%。“火锅双雄”之一呷哺呷哺此前业发布盈利警告表示,预期年度收入下降约9.5%,预期纯利仅介于1000万至2000万元之间。

头部玩家接连沦陷,是否可以从中发现火锅产业正在踏上一条下坡滑道呢?从市场端表现来看,并非如此。最新微博热搜显示,南京巴奴毛肚火锅排队火爆,衍生出以倒号为生的黄牛党生意,代排队卖号月收入超过2万元,甚至还出现一家火锅店3次报警的新闻。由此来看,作为消费餐饮产业的细分赛道,火锅产业并没有随着海底捞的没落而沦陷,只不过在大浪淘沙式的迭代中,过海的“八仙”正在重新排位。

排位赛哨声吹响,各方势力狂野混战。这折射出火锅产业正在进入新的迭代。其间既体现在企业之间的涤荡,更体现在运营模式的分化。

从前者来看,此前“封神”的海底捞正在跌落神坛,而以巴奴、盒马为代表的新势力争相入局并快速占领属于自己的一席之地,这也是火锅争夺赛开启“神仙打架”的新模式。

而从后者来看,海底捞一以贯之的“服务主义”也正在趋于陨落,以巴奴毛肚火锅为代表的“产品主义”则凭借产品研发和品种选择方面的杀手锏,开始蓬勃兴起。也正因此,巴奴等火锅新势力,被市场视为海底捞的升级版本。

火锅赛道开启狂野混战的背景是我国餐饮市场的庞大规模和火锅市场的快速发展。统计显示,中国的餐饮市场规模到2018年末已突破4万亿元,其中火锅市场规模达到4800亿元,占比在10%以上,所有细分菜系和餐饮品类中占比最高。去年虽然遭遇了疫情的非常态化发展,但从趋势来看也已经走出阴霾。

在产业重回上升通道的途中,已经不再是头部玩家一家独大,火锅新势力都在加速竞跑,正在形成对传统巨头的碾压,从而带来更为激烈的市场竞争,更带来火锅餐饮行业的重新洗牌。以巴奴毛肚火锅为例,在华北华东市场火爆后,公司也在积极布局华南市场。这意味着,继2020年75家店创收15亿元之后,运营规模将再度扩容。

风口财经综合整理

素材来源:证券时报、智通财经网、同花顺、第一财经、东方财富网

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

- 明珠庄园欠了2个多亿没执行 挖掘机工人被欠五万多工钱难要回

- 半岛V视|喝“崂山水”长大的虾虎上岸!丰收季到来,一天能捕2000斤

- 半岛V视|海青大田茶头茬黄金叶开摘!每人每天采不了半斤,成茶成本一斤2000元

- 近2000万元!市财政安排财政资金并统筹政府专项债券资金支持李村河(张村河)改造项目

- 一季度40城住房租金环比降了1.07%!济青租金总价中位数2000元/月

- 消费实验室|一次性用品反复用,细菌增加2000倍!30款一次性用品质量安全大检测

- 书荐丨《中国的奋斗:1600—2000》:400年来中华民族的积极求索与努力抗争,古老的儒家帝国如何蜕变为近代民族国家

- 不可干洗的羊毛大衣仍被干洗 2000多元的衣服京东洗衣只赔200元

- 海底捞创新国潮,推出全新品牌形象“小捞捞”

- 面孔|这个青岛公交司机,全国“最美”!手机里有2000多名乘客的联系方式