2021年二手房、新房、土地成交全链降温!预测:2022年市场将前低后高

2021-12-27 16:35

大众报业·半岛网阅读 (616885) 扫描到手机

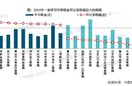

近日,贝壳研究院发布报告,回顾了2021年房地产市场的走势。从成交数据上看,2021年市场下行趋势明显:全国二手房成交规模、新房销售规模同比增速、房地产开发投资增速、土地成交规模均创近年来新低。而在半年内,各项数据从历史高位快速下降到低位,让节奏失衡成为2021年市场最明显的特点。

贝壳研究院认为,影响2022市场走势的核心变量是政策环境、市场供给以及信贷投放量。《报告》在展望2022年时预测,2022年市场将呈现出前低后高的走势。

二手房、新房、土地成交全链降温

2021年,二手房、新房和土地市场依次从历史高位快速下降到历史低位,形成了全链降温,节奏失衡成为2021年房地产市场最明显的特点。

2021年房地产市场的降温首先出现在二手房市场。

从3月到9月,二手房市场在半年之内从峰值跌到谷底,成交量萎缩超过六成。3月贝壳50城二手房成交套数创近2019年以来历史新高,4月起成交量持续下降,9月创2019年以来的历史单月最低值(除特殊时点外)。

自2017年以来,国内二手房交易规模(GMV)始终保持增长趋势,但在今年二手房交易规模第一次出现了同比下降。据测算,2021年全国二手房成交金额约7.0万亿,同比下降约6%;二手房成交套数约393万套,同比下降约9%;成交面积约3.6亿平方米,同比下降9%。其中,2021年全国二手房成交面积创2015年以来的最低值,为七年新低。

随后,新房市场开始降温。

从6月到10月,新房成交量从2016年以来的同期最高到同期最低。上半年全国新建商品住宅销售面积保持增长,6月单月创2016年以来历史同期最高水平,7月销售面积单月同比增长转负,8月起单月规模低于2019年同期,至11月单月规模为2016年以来同期最低。

2021年,新房销售面积和销售金额的同比增速均为2015年以来最低增速。依据国家统计局数据测算,预计2021年全国新建商品住宅销售面积约15.7亿平方米,同比增长1.5%;全国新建商品住宅销售金额约16.4万亿,同比增长约5.9%。

今年房地产开发投资增速降至2017年以来历史低位。根据国家统计局数据,2021年1-11月全国新建商品住宅开发投资完成额为10.36万亿元,同比增长8.1%。2021年1-11月全国新建商品住宅新开工面积为13.50亿平方米,同比下降8.4%。

接着,土地市场经历了从抢地到史无前例的大面积流拍。

二季度的第一次集中供地,房企拿地积极,平均成交率高达95%,溢价率15.0%。而到三季度第二批集中供地时,房企拿地积极性全面降低,出现大面积流拍,平均成交率降为69%,综合溢价率降至4.0%。

土地成交规模2019年以来首次同比大幅下降。2021年1-11月,全国351城住宅用地的累计成交金额为4.98万亿元,同比下滑11.15%;累计成交规划建筑面积为13.43万亿平米,同比下滑30.12%。

2022年展望:市场走势前低后高

贝壳研究院认为,影响2022年市场走势的核心变量是政策环境、市场供给以及信贷投放量。

四季度以来,高层释放维稳信号,政策环境已经有利于市场恢复。经过一系列调整,前期过紧的融资政策已有所纠偏,房企融资环境有所改善。11月起,房企融资规模回升,多家房企多笔到期境内外债券成功获得展期,同时房企股权、资产等交易活跃,房企短期流动性有所修复。总体来看,房企系统风险可控,市场供应能够保证。

《报告》预测,2022年市场走势将出现前低后高。预计一季度成交量能够完成筑底,二季度成交价格实现止跌。在市场链条上,将从二手房市场率先启动,带动市场链式修复;从购房人群上看,刚需市场率先修复。而在区域上,深莞惠市场率先底部修复。而在城市量级划分上,一二线城市率先修复,三四线城市下行压力仍大。

总体上看,《报告》对明年市场持乐观态度,认为此轮行业风险出清后,房企的经营逻辑将继续发生转变,而后房地产行业将会进入新一轮的稳定发展周期。2022年房地产市场将会逐步修复,修复需要时间,修复过程可能有短暂波动,但最终将回归平稳均衡。

从长期来看,“九八房改”至今房地产行业还在成熟和发展的过程中,而发展的过程往往是螺旋上升的。未来新房每年17万亿左右的大盘子短时间不会大幅变化,区域间的发展不平衡让房地产行业依然有一定的发展空间,城市更新、资产运营、租赁保障、养老地产等方面的商业模式都还有很大的探索空间,在告别了高增长预期、放下包袱后,行业将进入新的发展阶段。