半岛网8月2日消息 7月24日,半岛网报道了

《遭易鑫车贷半夜拖车 青岛车主:贷款28000还款变37600》,胶州冷先生通过互联网平台易鑫车贷贷款买车,由于对“贷款额度”有异议,拒绝还款,随后车被拖走拍卖。想要维权的他,联系客服解决未果,且迟迟没有收到合同,业务员也已辞职。近日,冷先生终于见到了这份合同,但是令他更为意外的是,这是一份汽车租赁合同,而非他一直以为的贷款买车。对此,易鑫方面回复半岛网,融资租赁车辆的产权属于易鑫,易鑫有权利收车。对于客户反馈业务员欺骗行为,则与其无关。

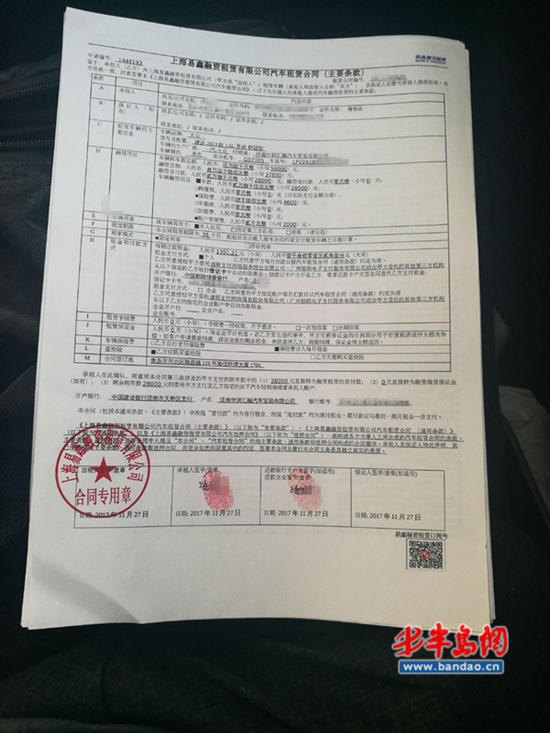

合同

进展:

签的是汽车租赁合同,“购车”变租车

7月24日半岛网报道发布后,易鑫方面提供了一份《上海易鑫融资租赁有限公司汽车租赁合同》(主要条款)的图片,落款有上海易鑫融资租赁有限公司盖章,以及冷先生签字。该份汽车租赁合同图片显示,承租人(乙方)向上海易鑫融资租赁有限公司(甲方或“出租人”)租赁车辆。合同中的乙方即为冷先生。

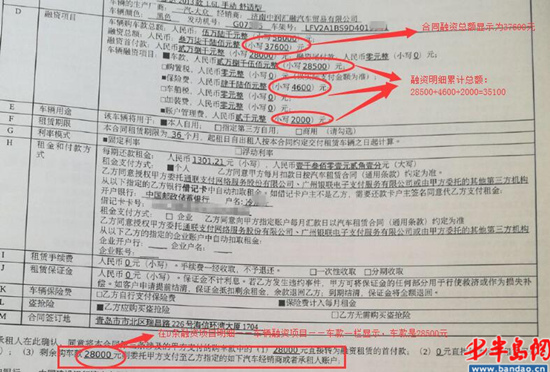

融资额明细

合同融资项目一栏显示:车辆购车款总额56000元,融资首付款28000元,融资总额37600元。车辆融资项目包括车款28500元、保险费4600元、账户管理费2000元。

其中,冷先生支付的28000元直接转化为融资租赁的首付款,剩余购车款28000元由甲方直接打到汽车经销商济南中润汇融汽车贸易有限公司的账户。

此外,该份合同图片还显示,每期还款租金为1301.21元,共计36期,利率模式是固定利率。

消费者:

一直以为是贷款买车,而非租车

8月1日,半岛网联系冷先生了解到,他仍未收到易鑫方面承诺寄送的合同。在看了上述合同图片后,他表示非常吃惊。“我一直以为就是贷款买车,怎么成了租车了?”据其介绍,事实上,他当时仅需要借款28000元。对于合同上的融资总额37600元,冷先生指出,“合同所写的融资项目加起来是35100元,和37600元的融资总额也对不起来。”

冷先生表示,当时签合同时,根本就没仔细看,“光忙着在业务员的指导下签字按手印了”。另外,签合同时,业务员也没有告诉他,所签的合同到底是借款合同,还是租赁合同,而他自己也不太明白两者的区别。

易鑫:

客户反馈业务员欺骗行为,与易鑫无关

对于冷先生所说的受业务员误导,对于贷款金额及合同性质存在误解一事。鑫车投资(上海)有限公司答复,“经易鑫核查,该用户实际在易鑫申请的融资金额为37600元,而非他臆想的28000元”,对于客户反馈业务员欺骗行为,“为合作商行为,与我司无关,我司按合同要求客户履约”。此外,融资租赁车辆的产权属于易鑫公司,根据《合同法》242条、248条以及《融资租赁合同》有关违约责任的约定,易鑫是有权利收车的。

而至于融资总额除融资项目外,是否还包含其他费用的问题。易鑫400客服电话答复称“不知道”,需要具体咨询业务员。

维权:

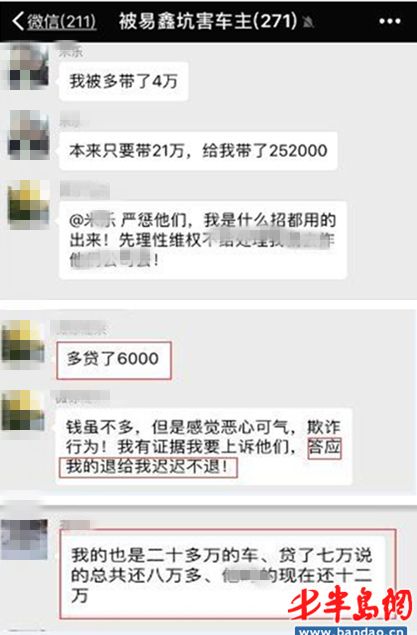

网友组维权群,吐槽“被多贷”

群内多名车主称,合同标注的贷款金额与实贷金额不符

在一个易鑫客户维权群里,已经有两百多人加入。如冷先生一样,不少网友反映,“被多贷了不少”。从网友在群内反映的情况来看,从数千元到数万元不等。“发生逾期后,车被拖走,若是想赎车,则必须要缴纳高额的拖车费和违约金。”一网友介绍,他的拖车费是8000元,易鑫工作人员表示,拖车费中包含了风险金,因为收车有风险。“客户违约,要么拿高额违约金,要么拿走抵押车。”

至于为何不按期还款,一网友坦言:“逾期并不是没有能力换,是因为问他们(易鑫)要合同,却总是不给,故意逾期的。”

律师:

如签合同前未明确告知,或涉嫌误导消费者

齐鲁(青岛)律师事务所的胡保刚律师表示,融资租赁合同,是《合同法》规定的一种合法的合同形式。根据《融资租赁企业监督管理办法》,融资租赁企业需取得相应的资质。据介绍,融资租赁与一般的贷款相比,有一个很重要的区别,在于标的物的所有权归融资租赁公司所有,资金需求人只是租用,还清款项后,标的物才归承租人所有;而贷款的抵押物的所有权一般归借款人所有,贷款人(出借人)只享有抵押权。两相比较,因为融资租赁公司享有租赁标的物的所有权,因此,可以直接处分标的物,但贷款关系中,贷款人(出借人)只享有抵押权,若要实现抵押权,一般要通过法院诉讼,才能对抵押物进物处分。

冷先生以为是贷款买车,签署的却是融资租赁合同,这样是否合法?“签融资租赁合同,本身是合规的,问题是有没有明确告知消费者,是否侵犯消费者知情权、选择权的问题。若贷款方口头告知是小额贷款,实际签合同却签融资租赁,显然误导了消费者。”胡律师提示,不仅是二手车,一手车也经常这样操作,购车者一定要有所警惕,确认自己对所签合同性质了解。一旦消费者在合同上签字确认,因为签字时有义务核实相关合同内容,则消费者要就此承担相应责任,会增加后续维权的困难。

文 秦帅

[编辑: 王女子]