半岛网9月12日消息 日前,半岛网跟踪报道了青岛胶州市民冷先生通过上海易鑫融资租赁有限公司(以下简称易鑫)融资买车的遭遇,原本所需的28000元本金,合同上却成了37600元,不仅如此,所谓“贷款买车”事实上是汽车租赁。报道发布后,武汉的王女士通过本网热线0532—80889213反映,她也有类似遭遇,通过易鑫融资购买的新车,因为更改还款卡号导致逾期,车子被拖走拍卖,自己损失8万多元,至今半年过去了投诉无门。更令她百思不解的是,为何买车的时候明明已经取得车辆过户,最终签的却是汽车租赁合同。

新车“失踪”被卖 车主不知

2018年1月28日,王女士准备开车上班,可是车却不见了。“那几天武汉下雪,所以好几天没有开车,也不知道具体是哪天不见的。”怀疑车被偷的王女士立刻报警,警方建议先通过办理车贷的金融公司了解情况。

随后,王女士从易鑫公司了解到,车辆确实被易鑫收回,但是系统显示车辆还未入库,易鑫工作人员建议其稍后再咨询。1月30日,王女士再次联系易鑫,被告知车已入库,若是需要赎车,需要一次性缴纳63000元。

“易鑫在电话里直接要求将钱打到指定账户,我担心他们是骗子。”之后,王女士联系车行和工商部门,希望在第三方的见证下将钱付给易鑫。此后,在工商的帮助下找到了易鑫武汉分公司的办公地点,此时已经是2月11日。“2月11日,在易鑫谈好,2月12日付钱赎车。”之后,王女士被告知,2月12日总部财务已经放假,建议春节后赎车。

春节过后,即2月底,王女士被工商部门告知,她的车已经在2月11日被卖掉。

“3月份,我接到了一个人电话,让我拿11万赎车。”王女士果断拒绝了此要求,之后该人又提出若配合过户可以给几千元的好处费,再次被王女士拒绝。王女士介绍,目前车辆已不在其名下,“不仅车子被收走、拍卖我都是事后才知道,连过户也没让我们参与过。”

还了10个月的车贷和首付“打水漂”

为何王女士家的车会被易鑫公司拖走?

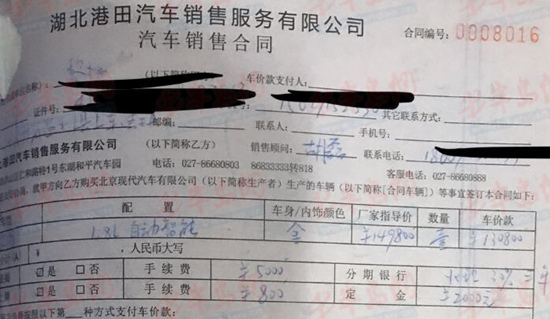

王女士和车行签订的购车合同

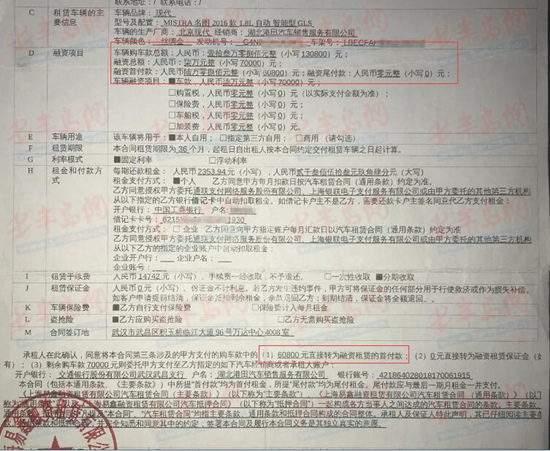

与易鑫签订的合同

王女士介绍,2017年1月份,她和爱人在湖北港田汽车销售服务有限公司购买了一辆北京现代汽车,首付款是60800元,需贷款70000元。“当时,4S店业务员说银行停贷了,帮忙推荐一家正规的上市金融公司。”随后,双方签订了合同,约定每月23日还款。

2017年11月份,王女士的手机、身份证和银行卡等重要物件不慎遗失。“当时,我打电话给易鑫客服,要求更换扣款银行卡,并更改联系电话。”王女士告诉半岛网,她之后把钱打到了更换后的扣款银行卡上。

令王女士意外的是,直到车子被拖走,她才发现,12月份和1月份扣款失败,导致逾期。“1月23日是第二次逾期,1月24日车就被拖走了,关键是第一次逾期后从未收到易鑫的短信通知,否则根本不会出现逾期的情况。”王女士认为,易鑫没有积极联系车主,事实上有多种途径可以联系到她本人,比如车上就贴着“移车电话”。

王女士不解,明明已经跟易鑫武汉分公司谈好了付款赎车,车子却仍然被对方卖掉。“刚开了1年的新车,总车款130800,我们首付款付了60800,每个月还2353.94元,还了10个月。如果易鑫转手卖掉,即使只卖10万也能赚不少。”

购车时已过户,为啥签的竟是汽车租赁合同?

至今近半年的维权过程中,王女士还发现了一个让她百思不解的问题。

行驶证车辆所有人显示为黎某某

“车被拖走后,翻看合同,发现签订的居然是汽车租赁合同。”王女士表示,当时在易鑫工作人员指定的具体位置签了字,并未仔细看合同,业务员也未说明白签订的是以租代购的汽车租赁合同。其次,双方还签订了抵押合同,并且办理了车辆过户,这都让她确信与易鑫之间是借贷关系。“如果知道是租赁合同,肯定不会通过易鑫贷款。”在王女士提供的一份行车证上显示,所有人为其爱人。“易鑫提供的是汽车租赁合同,而非车贷合同,这是‘陷阱’。”

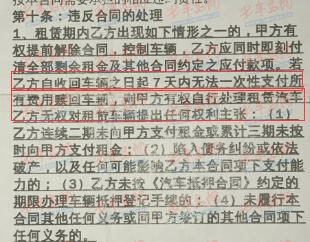

收车7日后未赎车,易鑫可自行处置车辆

“1月23日第二次逾期,1月24日马上拖车,2月11日车子被卖掉。我们车主并不知情,也没收到收车、赎车、拍卖等提示信息。”根据王女士出示的汽车租赁合同显示,若乙方(王女士)自收回车辆之日起7天内无法一次性支付所有费用赎回车辆,则甲方(易鑫)有权自行处理租赁汽车,乙方无权对租赁车辆提出任何权利主张。

车主不参与如何完成过户,易鑫客服称不清楚

9月7日,半岛网致电易鑫400客服,工作人员回复,易鑫签订的都是租赁合同,签合同时就会看到,业务员也会解释。

至于王女士提出的曾致电变更还款卡号成功一事,对方表示,在11月份,并没有收到王女士要求变更扣款方式和联系方式的电话。此外,收车后会按照身份证地址邮寄收车通知。超过7个工作日,公司有权随时处置这辆车,王女士车辆确已被公司处置。

而对于车主本人未签字,是如何完成过户手续的,易鑫工作人员表示,这个不清楚。

9月12日,半岛网以购车者身份拨打易鑫400热线咨询融资流程,客服人员介绍,如果通过易鑫贷款买车,和4S店签订的是购车合同,和易鑫签订的是租赁合同,行车证是个人的,但是必须把车抵押给易鑫,结清贷款后解押。

签订的是租赁合同,而非贷款合同,如何抵押。易鑫工作人员表示:“不太清楚,这个是公司的合同约定。”

“业务员能蒙就蒙、能骗就骗,不会和顾客说明白”

而在王女士提供的一份称和易鑫武汉分公司运营主管的谈判录音中,王女士提及,业务员根本没向其说明白签订的是以租代购的汽车租赁合同。对方则表示:“业务员也存在问题,每个人的操守不一样,业务员能蒙就蒙、能骗就骗,根本不会和顾客说的明明白白,能含糊过去就含糊过去,这个我都懂。”

据了解,在汽车领域,“以租代购”模式广受年轻人追捧。其优势在于,其首付款较低,购置税、保险等费用均可分摊到每月租金中,能够减少消费者一次性大额支出。“以租代购”和传统汽车消费贷的区别在于:一般的汽车消费分期是在商品交付时物权已经登记在消费者名下,而‘以租代购’在租赁间出于风控原则,物权暂时登记在出租人名下,在租期满后再转移给消费者。”

青岛一家大力推行“以租代购”模式的汽车租赁公司负责人介绍,一般租赁期是3年,3年内车辆登记在公司名下,待车款结清后,所有权再转到消费者名下。他坦言,签订汽车租赁合同,车辆却在承租人名下,这种模式他也从未见过。

直接拖车、卖车在法律上不被鼓励

青岛知名律师山东诚功(崂山)律师事务所主任管益杰解释,如果消费者介绍的情况属实,消费者与4S店签订购车合同,与易鑫签订租赁合同,那么“租赁”则不是一个真实的表示,租赁合同实际上相当于借款担保。如果双方通过法律途径解决纠纷,法院会对双方之间是否为借贷关系进行此查明确认。如果消费者违约,易鑫应该通过法律手段追责,直接拖车、卖车在法律上是不会被鼓励的。

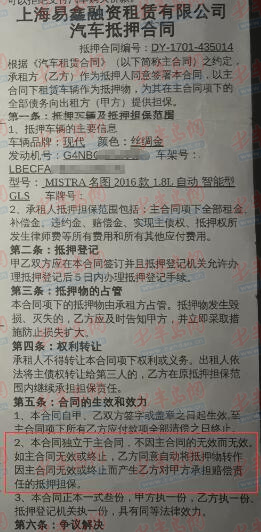

抵押合同

除了签订汽车租赁合同,王女士还和易鑫签订了一份汽车抵押合同。半岛网注意到,该抵押合同第五条规定:本合同独立于主合同,不因主合同的无效而无效,如主合同无效或终止,乙方同意自动将抵押物转作因主合同无效或终止而产生乙方对甲方承担赔偿责任的抵押担保。

管律师介绍,根据《物权法》规定,抵押权人与抵押人未就抵押权实现方式达成协议的,抵押权人可以请求人民法院拍卖、变卖抵押财产。抵押财产折价或者变卖的,应当参照市场价格。管律师解释,签订抵押合同之后,易鑫是没有权利私自处置抵押物的,只能通过法院处置,或者是和购车者协商处置。

文 秦帅

相关专题>>>>